|

|

최근 10년 사이 기존 부자와는 다른 방식으로 자산을 축적하는 ‘새로운 부자’가 빠르게 늘고 있다. 고소득 전문직이나 상속 중심의 전통적 부자와 달리 금융투자를 기반으로 부를 쌓아가는 평범한 직장인 중심의 이른바 ‘K-EMILLI (K-에밀리)’ 계층이다. 이들은 부동산보다 금융투자를 선호하고 새로운 투자 기회를 빠르게 포착해 실행하는 데도 적극적인 모습을 보였다.

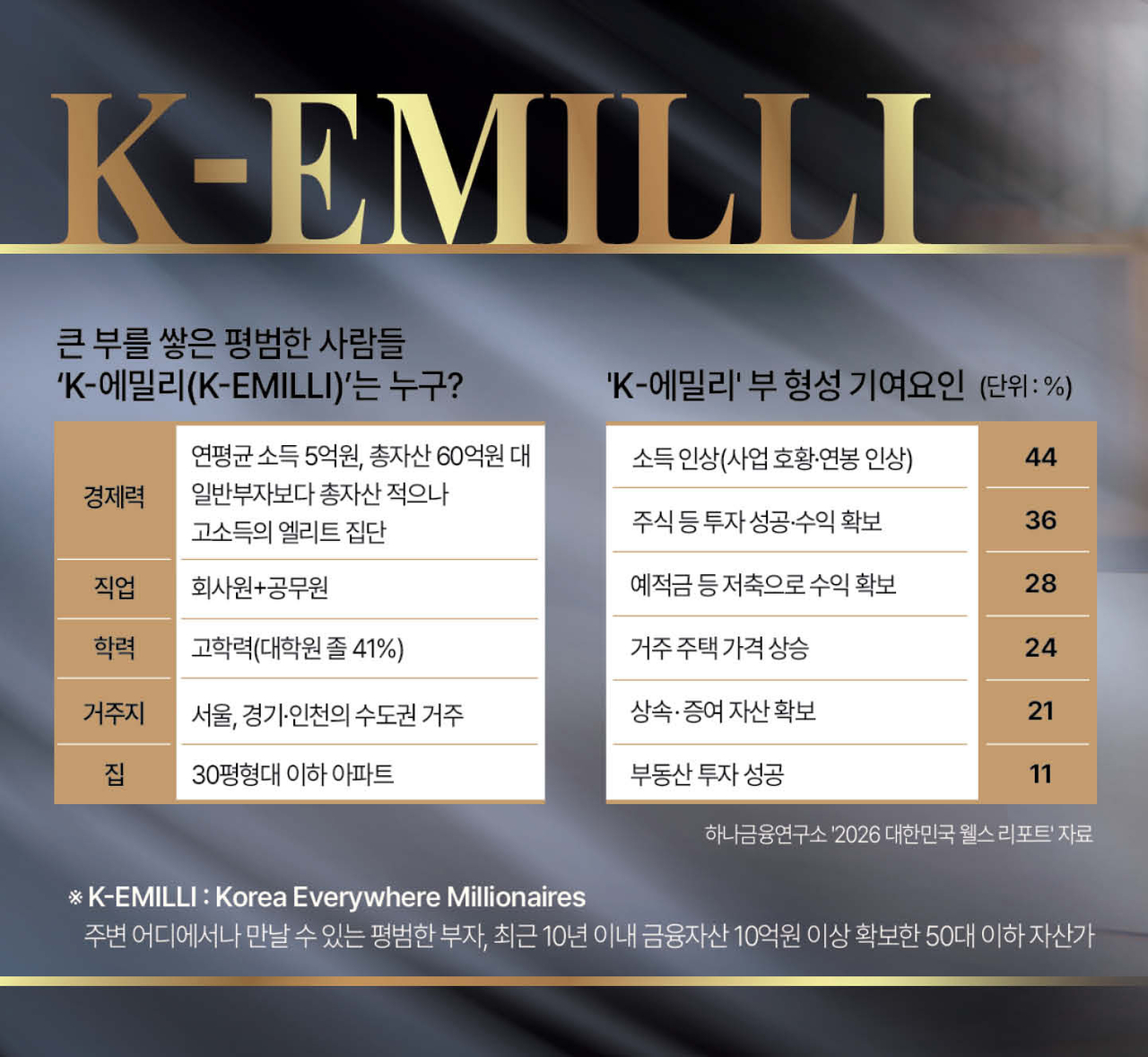

▶新부자, 서울 자가에 대기업 김부장=하나은행 하나금융연구소는 15일 이 같은 내용을 골자로 한 ‘2026 대한민국 웰스 리포트’를 발간했다. 발간 시작 18년째인 올해는 최근 10년 이내 부자 반열에 오른 50대 이하 자산가를 ‘K-에밀리(Korea Everywhere Millionaires)’로 명명하고, 이들의 부 형성 과정과 투자 철학을 부자 전체 집단과 비교 분석했다. 부자의 기준은 금융자산 10억원 이상을 기준으로 살펴봤다.

K-에밀리의 가장 큰 특징은 어디서든 볼 수 있다는 ‘평범함’이다. 보고서에 따르면, K-에밀리의 평균 연령은 51세이며 일반부자에 비해 회사원과 공무원 비중(30%)이 2배 가량 높다. 전문직이나 기업 대표가 아닌 샐러리맨이 많은 게 특징이다. 다수는 서울에 거주하지만 일반부자에 비해 경기·인천의 수도권 거주자도 많은 편이다. 또 이들 중 44%는 30평형대 이하 소위 ‘국민평형’ 아파트에 산다.

겉모습은 평범하지만 이들의 경제력은 결코 가볍지 않다. K-에밀리 가구의 총소득은 연평균 5억원에 달한다. 연간 근로소득은 평균 2억4000만원 수준이며 70%는 3000만원 이상의 재산소득을 확보하고 있다. 여기에 40%는 사업소득까지 챙긴다. 가구 총소득은 전문직이나 기업 대표(7억~8억원)보다 낮은 수준이지만 일반 부자 대비 소득 활동 비율이 높고 월소득 역시 약 1.1배 더 많다.

하나금융연구소는 “K-에밀리의 총자산은 60억원대로 일반부자(70억 원대)보다 적지만 쉽게 넘보기 힘든 수준”이라며 “부자가 된 시점이 최근일수록 근로·재산소득 외 다양한 소득원을 확보하는 경향이 두드러진다”라고 주목했다. 또 “10명 중 4명은 대학원 졸업 이상의 고학력자로 높은 소득 활동을 통해 향후 자산 축적 가능성이 높은 엘리트 집단이라 할 수 있다”고 했다.

▶예적금으로 종잣돈, 투자로 증식=이들이 부를 형성한 공식은 단순하지만 치열하다. 먼저 종잣돈(평균 8억5000만원)을 모을 때는 예적금(1위·43%)을 적극 활용한다. K-에밀리 절반은 상속·증여를 받았어도 72%는 “온전한 또는 상당부분 내 노력으로 부를 일군 결과”라고 응답했다. 실제 부를 형성하는 기여 요인을 묻는 말에 자기계발을 통한 소득 인상(44%)과 주식 등 금융투자 수익(36%)가 나란히 1·2위를 차지했다.

최근에는 과거와 달리 예·적금 활용 비중이 줄어드는 대신 금·은·예술품 등 현물자산이나 절세형 금융상품, 개인투자조합·스타트업·벤처기업 투자 등으로 투자 방식이 다변화되는 추세다. 자산 증식에 대한 인식 역시 금융투자 중심으로 이동하고 있다. K-에밀리의 48%는 ‘부동산보다 금융투자가 더 효율적’이라고 응답해 일반 부자(43%)보다 높은 비율을 보였다.

특히 포트폴리오 리밸런싱 등 금융투자에 무게를 두고 자산 증식에 나서는 경향이 두드러졌다. 이들의 금융자산은 저축성 자산 54%, 투자성 자산 46%로 구성돼 있으며, 투자자산 비중은 일반 부자보다 2%포인트 높은 수준이다.

주식의 경우, 해외주식 비중은 30%로 일반 부자(24%) 대비 약 1.2배 높았고, 실물자산과 가상자산 등 대체투자 비중 역시 상대적으로 높은 것으로 나타났다.

레버리지 활용에 대해서는 전반적으로 신중한 태도를 유지하면서도, 필요 시 적극적으로 활용하겠다는 인식이 일반 부자 대비 약 두 배 높은 것으로 나타났다. 이에 투자 방식은 다양해졌지만 자산가들의 근본적인 투자 철학은 여전히 부동산에 기반하고 있다는 분석이 나온다. 일부 PB들은 부동산 선호가 단기간에 약화되기보다 시장 타이밍을 기다리는 전략적 선택일 가능성이 크다고 진단했다.

K-에밀리는 자신의 투자 역량에 대한 자신감도 높은 편이다. 이들 5명 중 1명은 투자 판단을 ‘거의 전적으로 본인의 의견’에 따라 내린다고 응답했다. 과거 자산가들이 금융기관 PB를 주요 정보 창구로 활용했다면, K-에밀리는 투자 인플루언서나 관련 도서, AI 서비스 등 개인 중심 채널을 활용하는 경향이 상대적으로 높은 것으로 조사됐다.

아울러 K-에밀리는 알뜰한 살림꾼이기도 하다. 소득의 48%를 저축과 투자에 할애하고 5%는 대출금 상환에 쓴다. 소비 비율(47%)도 일반 부자(53%)보다 낮은 편이다. 지출할 때도 10명 중 7명은 ‘가격 대비 품질을 고려한 합리적 소비를 한다’고 답했다.

하나금융연구소는 “K-에밀리는 지출을 절제하며 소득을 늘리고, 유망 분야를 충분히 학습·이해한 뒤 집중 투자하는 방식으로 일반인도 부자 반열에 오를 가능성을 높이고 있다”고 말했다.

유혜림 기자