만기물량 증가에 정기예금 이탈 영향

은행채 물량 비례, 대출금리 상승 압력

|

‘머니무브’가 가속화하면서 은행의 채권 발행 압력도 덩달아 높아지고 있다. 주식시장 활황으로 정기예금에 묶여 있던 자금이 빠져나가는 반면, 생산적 금융 등으로 유입돼야 할 자금 수요는 꾸준히 늘고 있기 때문이다. 은행들의 발행 경쟁이 심화할수록 금융권 대출금리 상승폭도 확대될 것이라는 전망이 나온다.

21일 금융투자협회 채권정보센터에 따르면 20일 기준 올해 누적 은행채 발행량은 76조1100억원으로 전년 동기 대비 90% 늘었다. 4월이 채 지나지 않은 상황에서 전년도 발행량의 34%를 채웠다.

만기 도래 물량이 늘어난 점이 일차적인 배경으로 꼽힌다. 올해 만기가 돌아오는 은행채 규모는 227조8281억원으로 전년(195조6691억원) 대비 약 30조원 늘었다.

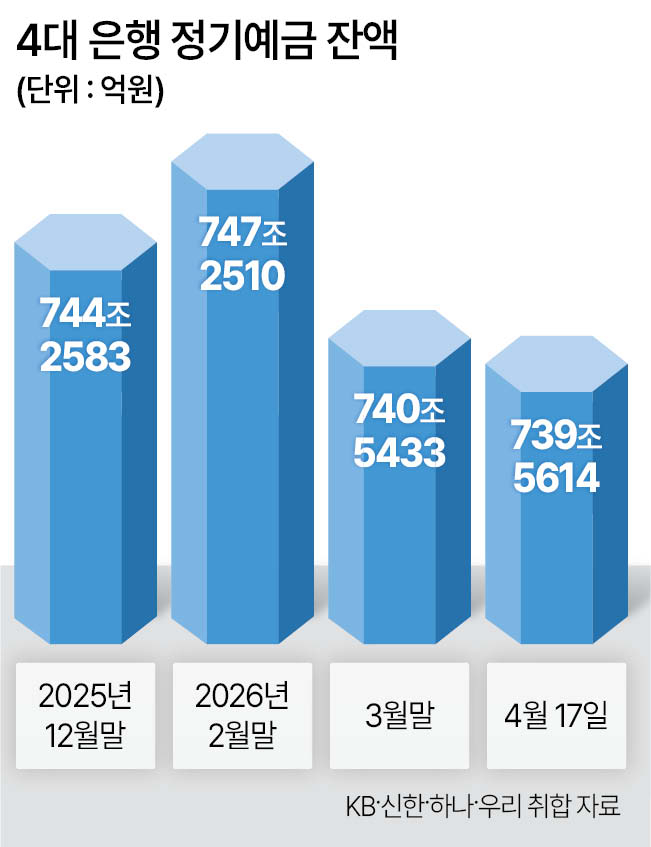

은행들은 이보다 머니무브에 따른 조달 환경 변화가 더 큰 영향을 미쳤다고 설명한다. 주식시장 호황이 이어지면서 예금을 해지하고 투자에 나서는 사례가 늘었다는 것이다. 실제로 4대 은행의 정기예금 잔액은 2월 말 747조2510억원에서 3월 말 740조5433억원으로 감소했고, 17일에는 739조5614억원까지 줄었다. 같은 기간 코스피 수익률은 약 18.5%를 기록했다.

여기에 최근 들어 대형 증권사를 중심으로 연 4%의 수익을 올려주는 증권사 종합투자계좌(IMA)까지 등장하면서 예금 이탈 폭을 키우고 있다는 게 은행들의 설명이다.

은행은 통상 정기예금 등 수신 상품이나 은행채 발행을 통해 자금을 조달한다. 머니무브로 인해 예금 확보가 어려워지자 결국 채권 시장으로 눈을 돌린 셈이다. 특히 정부 규제로 주택담보대출 확대는 제한적이지만, 중소기업 대출 등 생산적 금융 부문의 자금 수요는 여전한 상황이다.

수익성 측면에서도 예금 금리를 올리는 ‘정공법’보다는 채권 발행이 유리하다는 판단이다. 실제 은행연합회에 따르면 지난 2월 은행권 정기예금(1년 만기) 금리는 연 2.88%~2.96% 수준이었던 반면, 은행채 1년물 금리는 연 2%대 후반으로 큰 차이가 없었다. 수신 금리를 대폭 올릴 때 발생하는 비용 리스크를 고려하면 채권 발행이 합리적이라는 것이다.

시중은행 관계자는 “예대율 규제를 맞추기 위해서라도 일정 규모 이상의 예금 비중은 맞춰야 하지만, 예대마진을 고려하면 은행채를 발행하는 편이 낫다는 판단”이라며 “예금 금리를 큰폭 올릴 경우 필요 이상의 비용을 지출할 리스크가 있다”고 말했다.

은행권의 은행채 발행 경쟁이 뜨거워질수록 금융권 대출 금리는 더 오를 것이라는 전망이 나온다.

현재 주요 은행은 주택담보대출이나 신용대출 준거금리로 은행채 금리를 적용하고 있다. 채권의 금리와 가격은 반대로 움직이는데, 시중의 공급량이 늘어날수록 은행 입장에선 더 높은 금리를 얹어줄 수밖에 없다. 중동 사태로 대출 금리가 치솟은 가운데, 추가 상승 요인이 생긴 셈이다. 이날 4대 은행의 은행채 5년물 기준 주택담보대출 금리는 연 4.31%~6.08%로 중동 사태 초기인 지난 달 3일 4.18%~5.78% 대비 큰폭 올랐다.

은행채 발행량이 늘어나면 카드론 금리도 영향을 받는다. 카드사와 캐피탈 등 여신금융전문회사는 여전채를 통해 자금을 끌어모으는데 상대적으로 우량한 은행채 물량이 쏟아지면, 이들 업계의 조달 비용도 더 올라갈 것으로 보인다. 서상혁 기자