“건설수주, 전년 대비 20% 상승 할 것”

정비사업 확대, 반도체·SOC 등 견인

금융부담·미분양·정부규제 등은 부담 우려

|

| 서울 도심 내 한 건설 현장의 모습. [헤럴드경제DB] |

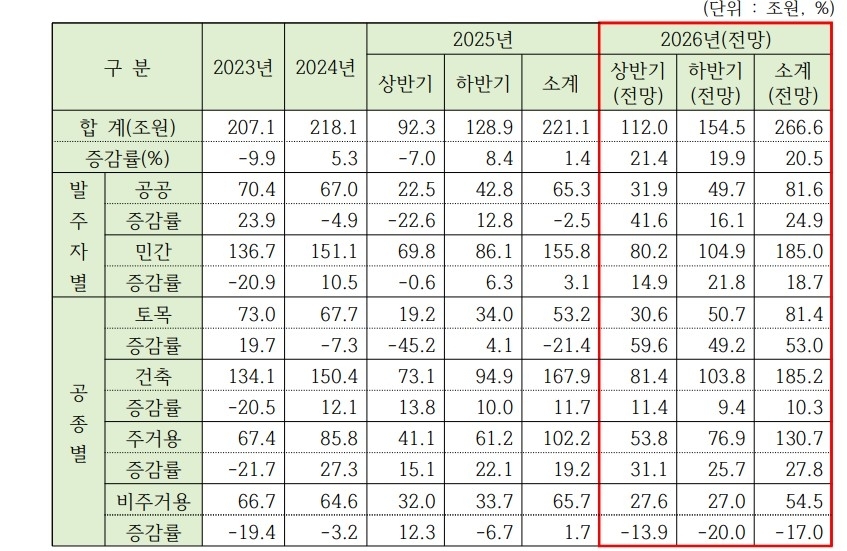

[헤럴드경제=윤성현 기자] 올해 국내 건설수주가 지난해보다 20% 넘게 늘어난 266조원대에 이를 것이라는 전망이 나왔다. 재건축·재개발 사업 확대와 반도체 공장 신규 증설, 사회간접자본(SOC) 예산 확대 등이 수주 회복세를 이끌 것이라는 분석이다.

한국건설경영협회는 25일 서울 중구 연세세브란스빌딩에서 열린 ‘2026년 하반기 건설시장 환경변화와 대응 발표회’에서 이같이 전망했다.

이날 주제발표에 나선 박형렬 블리츠자산운용 부사장은 올해 국내 건설수주가 전년 대비 20.5% 증가한 266조6000억원을 기록할 것으로 전망했다. 주요 정비사업이 속도를 내고 있고 반도체 등 신규 증설 계획 확대를 주된 배경으로 꼽았다. 국민성장펀드와 SOC 예산 확대에 따른 공공 인프라 발주 증가도 성장세를 뒷받침할 것으로 봤다.

발주자별로는 공공부문 수주가 전년 대비 24.9%, 민간부문 수주가 18.7% 증가할 것으로 전망했다. 공종별로는 대형 재건축·재개발 사업 확대 영향으로 주거용 건축 수주가 27.8% 늘고, 공공·민간 토목시장 성장에 힘입어 토목 수주가 53.0% 증가할 것으로 예상했다.

박 부사장은 “올해 국내 건설시장은 2018년 이후 가장 양호한 흐름을 나타낼 것”이라고 평가했다. 다만 건설기업의 경영환경은 여전히 녹록지 않다고 진단했다. 절대 금리 수준 상승에 따른 금융비용 부담이 이어지고 있고, 수도권 미분양 증가와 분양시장 양극화, 높은 공사비 수준 등 구조적 위험 요인이 남아 있기 때문이다. 부동산 시장에 대한 정부 규제 우려도 부담 요인으로 지목했다.

|

| 2026년 하반기 건설시장 전망. [한국건설경영협회 제공] |

해외건설 수주는 단기적으로 위축됐지만 연간 기준으로는 회복세를 보일 것으로 전망됐다. 박 부사장은 올해 해외건설 수주가 지난해보다 36.5% 증가한 494억달러를 기록할 것으로 예상했다. 다만 올해 5월 말 기준 해외건설 수주는 미·이란 충돌 등의 영향으로 전년 동기 대비 67% 감소한 38억5000만달러에 그쳤다.

박 부사장은 중동 지역의 지정학적 불안정성이 해외 수주에 부담으로 작용하고 있지만, 향후 재건시장 형성 가능성과 인공지능(AI) 산업 성장에 따른 전력·운영 인프라 수요 확대에 주목해야 한다고 설명했다.

특히 AI 데이터센터와 전력 인프라 투자가 확대되는 만큼 건설기업들도 단순 시공 중심에서 벗어나 운영형 인프라 확보와 관련 사업 진출을 검토할 필요가 있다고 강조했다.

중동 지역에 대해서는 대규모 재건시장이 단계적으로 형성될 가능성이 큰 만큼 국내 기업들의 선제적 준비가 필요하다고 봤다.

이날 ‘2026년 하반기 건설산업 이슈와 대응방향’을 주제로 발표한 손태홍 한국건설산업연구원 선임연구위원은 최근 건설산업을 둘러싼 환경 변화가 과거와 질적으로 다르다고 진단했다.

손 연구위원은 과거 건설시장 악화 요인이 정책과 금융 규제 등 비교적 통제가 가능한 영역에 있었다면, 최근에는 전쟁·분쟁·관세 등 지정학적 리스크가 핵심 변수로 부상했다고 설명했다.

이에 따라 건설산업은 물량 중심의 외형 경쟁 시대가 사실상 끝나고, 자본과 역량을 보유한 기업 중심으로 시장이 재편될 것으로 전망했다.

손 연구위원은 “이제 건설산업은 통제 불가능한 외부 충격이 상수가 된 시대에 진입했다”며 “앞으로는 얼마나 많이 짓느냐가 아니라 버틸 수 있는 체력, 먼저 보는 눈, 변화할 수 있는 유연성을 갖췄는지가 기업 경쟁력을 좌우할 것”이라고 말했다.

이어 정부 차원에서도 비상 대응형 금융 지원과 위기관리 정보 융합 플랫폼 구축 등 민관 협력 거버넌스를 강화해야 한다고 제안했다.