“분기별 순수수료이익 1조원 시대”

그룹 ROE 10.08%, CIR 39.3%

올해 1차 주주환원 2조8200억원

|

| KB금융그룹 건물 전경 [KB금융 제공] |

[헤럴드경제=김은희 기자] KB금융그룹이 지난해 6조원에 육박하는 당기순이익을 거뒀다. 2024년 ‘5조 클럽’에 이름을 올린 지 1년 만에 5조원대 후반까지 순이익 규모를 늘리며 ‘6조 클럽’ 입성을 눈앞에 두게 됐다. 안정적인 이자이익 흐름 속에서 자본시장 관련 수익을 중심으로 비이자이익이 큰 폭으로 늘어난 영향으로 풀이된다.

KB금융은 지난해 당기순이익(지배기업 지분 순이익 기준)이 5조8430억원으로 2024년보다 15.1% 늘어난 것으로 잠정 집계됐다고 5일 밝혔다. 이는 역대 최대 연간 순이익이다.

2025년 12월 말 기준 자기자본이익률(ROE)은 10.08%로 전년 말(9.74%)보다 1.12%포인트 개선됐다. 같은 기간 총자산순이익률(ROA)도 0.68%에서 0.75%로 0.07%포인트 상승했다. 또한 비용효율성 지표인 영업이익경비율(CIR)은 39.3%로 연간 기준으로는 역대 최저치를 기록했다.

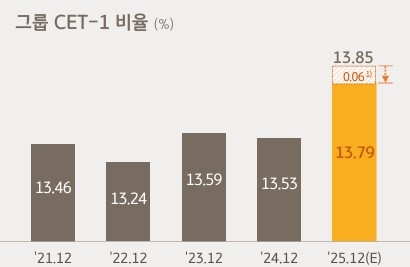

다만 보통주자본(CET1)비율과 국제결제은행(BIS) 자기자본비율은 각각 13.79%, 16.16%로 직전 분기 대비 소폭 감소했다. 환율 상승 등 시장 변동성이 확대된 영향으로 풀이된다.

|

| KB금융그룹 당기순이익 추이 [KB금융 제공] |

KB금융의 지난해 순이자이익은 13조731억원으로 2024년보다 1.9% 증가했다. 금리 인하 국면으로 이자수익이 4.4% 감소했지만 대출자산 증가와 정교한 자산부채관리(ALM), 조달비용 절감 등으로 이자비용을 9.0% 줄였다. 4분기 기준 순이자마진(NIM)은 1.95% 전 분기 대비 0.01%포인트 하락했다.

같은 기간 비이자이익은 전년 대비 16.0% 늘어난 4조8721억원을 기록했다. 순수수료이익이 6.5% 상승했고 기타영업손익이 두 배 이상 늘었다. 자본시장 활성화에 대응한 기민한 운용 전략과 브로커리지(위탁매매) 경쟁력 강화에 힘입은 실적 개선이라고 KB금융은 설명했다.

KB금융은 “이자수익이 감소했음에도 그룹의 비이자 비즈니스 경쟁력이 정부의 자본시장 활성화 기조와 맞물리면서 그룹 실적을 견인했다”며 “특히 비이자 중심의 성장을 통해 분기별 순수수료이익은 평균 1조원 시대를 열었다”고 말했다.

다만 그룹의 4분기 순이익은 7213억원으로 계열사 희망퇴직 비용 인식, 홍콩 주가연계증권(ELS) 불완전판매 과징금 관련 충당부채 적립 등 일회성 요인의 영향으로 전분기 대비 감소했다.

|

| KB금융그룹의 CEt-1 비율 추이 [KB금융 제공] |

계열사별로는 KB국민은행의 2025년 당기순이익이 3조8620억원으로 지난해 같은 기간보다 18.8% 늘었다. KB증권도 같은 기간 6739억원의 당기순이익을 거두며 15.1%의 성장률을 보였다.

반면 KB손해보험과 KB국민카드는 각각 7782억원, 3302억원의 당기순이익을 기록하며 2024년 대비 실적이 하락했고 KB라이프생명의 당기순이익도 2440억원으로 9.4% 줄어든 것으로 나타났다.

이날 KB금융 이사회는 2025년 4분기 주당배당금을 전년 동기 804원의 약 2배인 1605원으로 결의했다. 기지급된 분기별 배당을 포함한 총 현금배당금액은 역대 최고 수준인 1조5800억원이다. 연간 배당 성향은 27%로 고배당기업 기준인 25%를 넘어 배당소득 분리과세 대상기업 요건을 충족하게 됐다.

올해 1차 주주환원 재원은 2조8200억원으로 책정됐다. 이는 작년 말 CET1 비율에 연동한 역대 최대 규모다. KB금융은 현금배당과 자기주식 취득에 각각 1조6200억원, 1조2000억원 활용할 계획이다.

나상록 KB금융 재무담당 전무는 “환율, 금리 변동성 확대 등 비우호적인 환경에도 증권, 은행 등 핵심 계열사의 이익이 늘고 자본시장 관련 수익을 중심으로 비이자 부문 실적이 큰 폭으로 증가하며 그룹의 수익창출력이 확대됐다”고 밝혔다.