수익률 2.86%인데 금융기관 수수료 연 2조…“구조 개혁 시급”

|

| 김영훈 고용노동부 장관이 6일 서울 여의도 켄싱턴호텔에서 퇴직연금 기능 강화를 위한 노사정 테스크포스(TF) 공동선언문을 발표하기에 앞서 환영사하고 있다. [연합] |

[헤럴드경제=김용훈 기자] 퇴직연금에 가입한 노동자 중 연금 형태로 수령하는 비율이 13%에 불과한 것으로 나타났다. 지난해 해지를 통한 인출 규모만 14조5000억원에 달하는 등 노후 대비 자산이 아닌 단기 생활자금 통로로 활용되고 있다는 지적이 나온다.

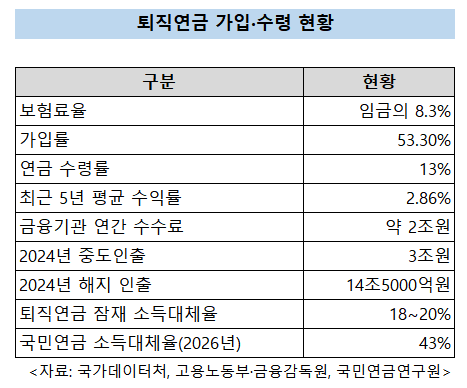

19일 국민연금연구원 계간지 ‘연금포럼’ 2026년 봄호에 실린 정창률 단국대 교수의 논문 ‘노후소득보장 강화를 위한 퇴직연금 발전방안: 문제점과 단계적 개선방안’에 따르면 한국의 퇴직연금 가입률은 53.3%에 그친다.

최근 5년 평균 수익률은 2.86%로 국민연금 투자수익률을 크게 밑돈다. 지난해 중도인출 규모는 3조원, 해지 인출은 14조5000억원이었다.

퇴직연금은 임금의 8.3%를 적립하는 법정 강제 제도로 30년 가입 기준 은퇴 전 소득의 18~20%를 보장할 수 있는 잠재력을 갖고 있다.

지난해 국민연금 개혁으로 2026년부터 소득대체율이 43%로 조정되는 점을 감안하면 두 제도가 결합될 경우 은퇴 전 소득의 60% 이상을 보장하는 다층 노후소득보장 체계 구축이 가능하다.

|

하지만 현실은 기대와 거리가 멀다.

정 교수는 현행 퇴직연금이 노후소득보장 기능을 하지 못하는 핵심 원인으로 금융기관 중심의 계약형 지배구조를 꼽았다.

도입 초기부터 금융시장 활성화에 초점이 맞춰지면서 가입자인 노동자와 사용자의 참여가 제한됐고, 전문성이 부족한 개인이나 기업 담당자가 금융기관이 제시한 상품 중에서 선택하는 구조가 고착됐다는 것이다.

그 결과 자산 대부분이 원리금보장형 상품에 묶여 수익률은 낮은 반면, 금융기관은 연간 2조원 안팎의 수수료를 가져가고 있다. 정 교수는 “사실상 복지시장의 실패를 보여주는 사례”라고 진단했다.

이런 문제의식은 올해 2월 노사정이 발표한 ‘퇴직연금 기능 강화를 위한 공동선언문’과도 맞닿아 있다.

고용노동부와 경제사회노동위원회, 노동계·경영계는 전 사업장 퇴직연금 단계적 의무화, 퇴직급여 사외적립 의무화, 개방형·연합형 기금 도입 등에 합의했다. 2005년 퇴직연금 도입 이후 20년 만의 대대적인 제도 개편이라는 평가가 나왔다.

그러나 공동선언 이후 4개월이 지난 현재까지 실질적인 성과는 제한적이다.

실제 제도 변화로 이어진 것은 중소기업퇴직연금기금(푸른씨앗) 가입 대상 확대뿐이다.

올해 3월 관련 법 개정을 통해 기존 30인 이하 사업장에서 50인 미만, 향후 100인 미만 사업장까지 단계적으로 넓히기로 했다. 반면 전 사업장 의무화와 사외적립 의무화, 기금형 도입 등 핵심 과제는 여전히 실무 검토와 제도 설계 단계에 머물러 있다.

정부는 현재 기업 규모별 퇴직급여 운영 현황과 유동성 여건 등을 파악하기 위한 실태조사를 진행 중이며, 이를 토대로 연내 근로자퇴직급여보장법 개정을 추진할 계획이다.

정 교수는 단기적으로 기금형 퇴직연금 도입과 퇴직금·퇴직연금 체계 일원화를 추진하고, 중장기적으로는 중도인출·해지 요건을 강화해 연금 자산의 장기 축적을 유도해야 한다고 제언했다.

그는 “퇴직연금이 노후소득보장의 부담을 분담할 수 있다면 국민연금을 둘러싼 소득보장 강화와 재정안정화 사이의 갈등을 완화할 수 있을 것”이라고 강조했다.