오르는 종목만 상승, K자형 양극화 그늘

정부 ‘저PBR 태그’ 도입…기업가치 제고

|

마침내 ‘7천피’ 시대까지 도달했지만 향후 더 큰 도약을 위해선 상장사 전반의 밸류업이 수반돼야 한다는 조언이다. 국내 상장사 절반에 육박하는 기업이 여전히 장부가를 밑도는 PBR(주가순자산비율) 1배 미만 구간에 머물고 있다. 시장 평가가 기업 가치를 크게 밑도는 기업들이다.

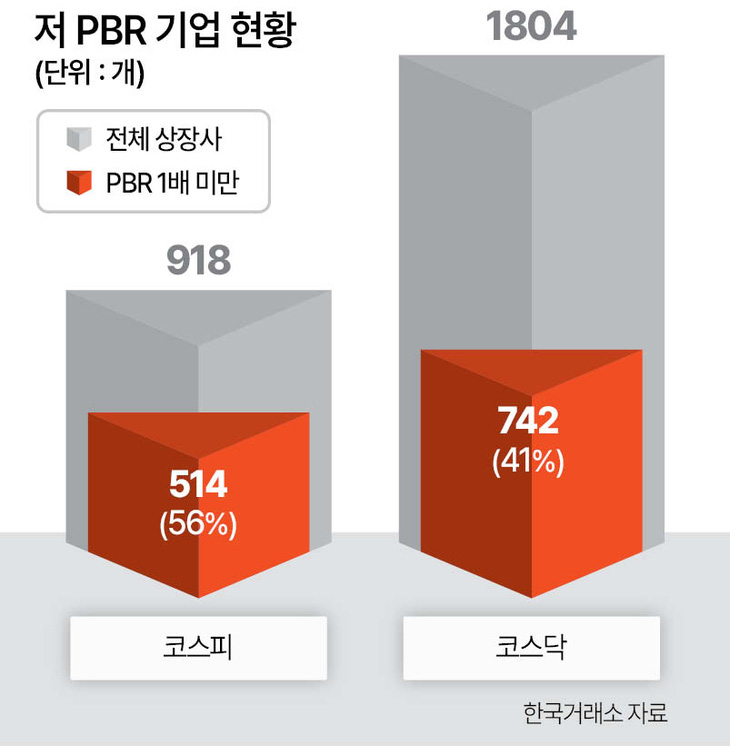

6일 한국거래소에 따르면 4일 기준 유가증권시장 상장사 918곳 가운데 514곳이 PBR 1배 미만으로 집계됐다. 전체의 약 56%다. 코스닥 시장 역시 1804곳 중 742곳(약 41%)이 PBR 1배를 밑돈다. 두 시장을 합치면 전체 상장사 2722곳 중 1256곳으로, 약 46%가 자산가치 대비 주가가 낮은 상태다.

PBR은 기업의 시가총액을 장부가치로 나눈 지표다. 1배 미만이면 기업이 보유한 자산가치보다 낮게 평가된다는 의미다. 반면 시장 전체 PBR은 코스피 2.12배, 코스닥 2.75배로 나타났다. 지수만 보면 밸류에이션이 정상화한 것처럼 보이지만, 실제로는 일부 대형주가 평균을 끌어올린 결과로 풀이된다.

이 같은 ‘쏠림’은 수치로도 확인된다. 코스피가 1년 전 2500대에서 현재 7000선까지 상승하는 동안 코스피 내 PBR 1배 미만 기업은 67곳 줄어드는 데 그쳤다. 코스닥 역시 같은 기간 102곳 감소에 머물렀다. 지수 상승 속도에 비해 저평가 해소는 사실상 정체 상태다. 이는 지수 상승이 반도체 등 일부 업종에 집중됐기 때문이다. 삼성전자와 SK하이닉스 등 시총 상위 종목이 지수를 끌어올리는 동안, 내수와 전통 산업 중심의 다수 기업은 밸류에이션 재평가에서 소외됐다.

인공지능(AI) 관련 반도체 업종을 중심으로 상승세가 두드러지는 반면 화장품, 유틸리티, 건설 등 업종은 상대적으로 저평가 상태가 지속되고 있다. 이에 따라 시장 전반의 체감 상승률이 제한되는 ‘K자형 장세’가 이어지고 있다는 평가다.

김재승 현대차증권 연구원은 “국내 증시는 구조적 수요가 명확하고 이익이 확인되는 업종 중심으로 강세장이 이어질 것”이라며 “현재와 같은 불확실한 매크로 환경에서는 모든 업종이 동반 상승하는 흐름보다 업종과 종목별 차별화가 확대될 수밖에 없다”고 분석했다.

이어 “코스피 이익이 빠르게 증가하고 있지만 반도체를 제외하면 이익 전망 상향 폭은 제한적이기 때문”이라며 “반도체와 전력기기 등 일부 업종 중심으로 펀더멘털 개선이 나타나는 구조”라고 설명했다.

정책 당국도 이 같은 구조를 문제로 보고 있다. 이재명 대통령은 3월 열린 ‘자본시장 안정과 정상화 간담회’에서 PBR 0.3~0.4배 수준의 기업을 ‘비정상’으로 규정하며 강도 높은 밸류업 필요성을 강조했다. 현재 PBR 0.4배 미만 기업은 코스피와 코스닥을 합쳐 270곳에 달한다.

정부도 대응에 나섰다. 금융위원회는 7월부터 저PBR 기업 리스트를 반기별로 공개한다. 투자자들이 쉽게 알아볼 수 있도록 대상 기업에는 종목명 앞에 ‘저PBR’ 태그도 부착한다. 자사주 소각, 지배구조 개선 등을 통해 기업가치를 끌어올리도록 유도하겠다는 취지다. 이 같은 조치는 단순한 정보 공개를 넘어 시장 내 압박 장치로 작용할 전망이다.

정치권도 제도 보완에 나섰다. 여당은 ‘주가 누르기 방지법’으로 불리는 세제 개편을 추진 중이다. 상속·증여 과정에서 주가 대신 자산가치 기반 평가를 적용해 기업가치 왜곡 요인을 줄이겠다는 구상이다.

증권가에서는 업종별 격차가 당분간 이어질 것으로 보고 있다. 허재환 유진투자증권 연구원은 “주요 섹터들의 자기자본이익률(ROE) 전망치와 현재 PBR을 비교하면 증권, 유틸리티, 화장품·의류, 자동차, 건설 업종 등이 상대적으로 저평가된 상태”라고 말했다. 송하준 기자