주담대 1년 10개월 만에 감소로 전환

기업대출은 중기 중심 증가 흐름 뚜렷

은행권 대출 포트폴리오 재편 움직임

|

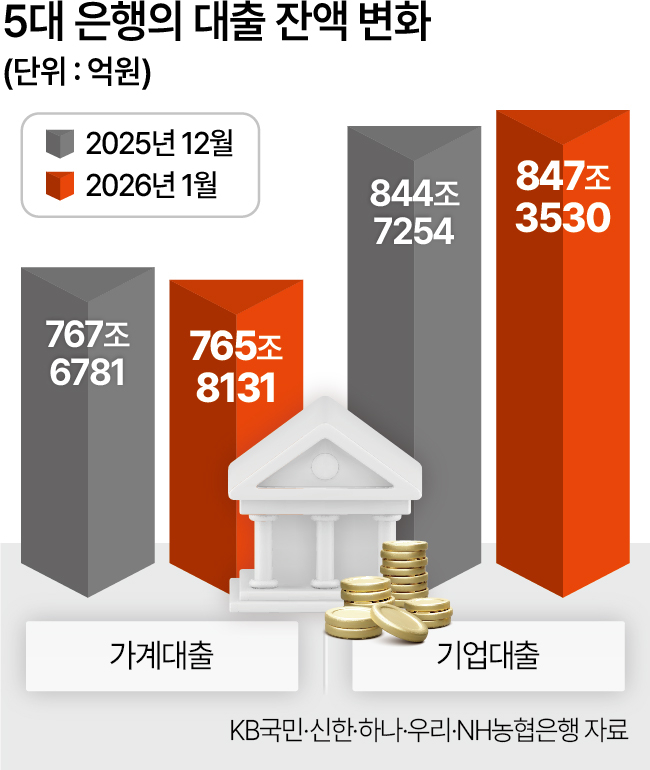

| 5대 은행(KB국민·신한·하나·우리·NH농협)의 가계대출 잔액이 1월 들어 1조8650억원 줄어든 것으로 나타났다. 같은 기간 기업대출 잔액은 2조6276억원 늘었다. 서울 시내 한 은행 창구에서 시민들이 업무를 보고 있다. [뉴시스] |

[헤럴드경제=김은희 기자] 지난달 주요 은행의 가계대출이 눈에 띄게 줄어든 반면 기업대출은 크게 늘어난 것으로 나타났다. 정부의 강력한 규제가 주택담보대출 수요를 억제하고 있는 상황에서 은행들이 중소기업 대출을 확대하는 등 생산적 금융 기조에 적극 화답한 결과다. 올해 은행권의 대출 포트폴리오 재편 움직임을 가늠케 하는 신호탄으로 풀이된다.

3일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 1월 말 가계대출 잔액은 765조8131억원으로 지난해 12월 말보다 1조8650억원 감소한 것으로 파악됐다.

은행별로 보면 ▷신한 7403억원 ▷국민 3831억원 ▷하나 3513억원 ▷농협 2561억원 ▷우리 1342억원 순으로 5개사에서 일제히 가계대출이 쪼그라들었다. 특히 주담대가 한 달간 총 1조4836억원 줄며 2024년 3월 이후 1년 10개월 만에 감소 전환됐다. 수도권 주담대 한도 제한 등 규제가 이어진 데다 시장금리와 함께 대출금리가 오르면서 신규 취급액이 줄어 전체 잔액이 자연 감소한 것으로 보인다.

같은 기간 기업대출 잔액은 844조7254억원에서 847조3530억원으로 2조6276억원 증가했다.

기업대출은 하나(1조9734억원), 우리(6293억원), 농협(3337억원) 등 3개 은행에서 뚜렷하게 확대됐다. 국민·신한의 경우 전체 기업대출 잔액은 줄었지만 중소기업(개인사업자 포함) 부문에선 각각 3379억원, 6918억원 늘며 증가 흐름을 보였다. 금융당국의 생산적 금융 강화 요구에 맞춰 다양한 제도와 지원을 이어간 영향으로 풀이된다.

한 시중은행 관계자는 “부동산 시장 자체가 경직돼 거래가 활발하지 않다 보니 당장 연초라고 해도 가계대출이 가시적으로 증가하지 않고 있다”면서 “반면 기업들의 연초 대출 수요에는 은행들이 생산적 금융 확대 부응 차원에서 적극적으로 대응하고 있어 확대 흐름을 보이는 분위기”라고 말했다.

업계는 은행권이 올 한 해 가계대출의 양적성장은 억제하고 기업대출을 확대하는 기조를 이어갈 것으로 보고 있다. 이는 각 은행이 올해 주요 전략으로 중기·소상공인 대출 증대를 내세우고 있다는 점과도 연결된다.

|

실제 국민은행은 리테일(소매) 금융 중심에서 기업금융으로 전략적 지향점을 전환 중이고 이를 위해 최근 기업금융 담당 인력 비중을 늘렸다. 우리은행 역시 대출자산 리밸런싱을 위해 부동산 임대업을 줄여나가고 있으며 생산적 금융 관련 핵심성과지표(KPI) 가점을 도입해 제조업 대출을 확대하고 있다.

신한·하나·농협은행도 각각 신용보증기금, 기술보증기금, 지역신용보증재단 등 특별출연을 통해 중소·벤처기업에 대한 자금 공급을 넓히는 데 힘을 쏟고 있다.

가계대출의 경우 부동산 시장 불안이 잡히지 않고 있어 당장 3월 이사철 등을 지켜봐야겠지만 한도 규제 등이 있는 한 대출수요가 유입되더라도 총량이 크게 불어나진 않을 것으로 은행들은 보고 있다.

은행권 한 관계자는 “통상 신학기를 앞두고 가계대출이 증가하는 경향이 있지만 지금은 취급 가능 금액 자체가 작고 거래 허가나 자금 출처 확인 등 규제로 (거래)유인도 적은 편이라 총량 면에서 양적 영향이 크지 않을 것”이라며 “담보 중심의 가계대출보다 중기·소상공인 등 기업대출을 확대하는 방향으로 가겠다는 기조가 뚜렷해 개별 은행의 여신 포트폴리오에도 상당한 변화가 예상된다”고 전했다.